Partiamo subito sfatando un mito: non esiste una partita iva migliore delle altre. L'importante è trovare la migliore forma giuridica sulla base del tipo di attività che si intende svolgere.

Dal momento che una persona fisica può possedere solo un'unica partita IVA, individuare la miglior formula imprenditoriale da applicare è fondamentale.

In questo articolo parleremo di forme giuridiche d'impresa individuale e collettiva analizzando differenze, pro e contro di ogni soluzione.

Esercizio d’impresa in forma individuale o collettiva

La prima distinzione da fare è tra:

- esercizio dell’attività d’impresa in forma individuale;

- esercizio dell’attività d’impresa in forma collettiva.

L’esercizio dell’attività in forma individuale riguarda le imprese costituite da una sola persona, l’imprenditore, unico ad apportare capitale e a prendere le decisioni relative alle sorti dell’azienda. In sostanza, colui che deciderà di assumersi il cosiddetto rischio d’impresa.

Fanno parte di questa prima categoria la ditta individuale e la società a responsabilità limitata unipersonale, sia ordinaria che semplificata (Srl o Srls).

L'esercizio dell'attività in forma collettiva, invece, vede lo svolgimento di un'attività d’impresa da parte di più persone, i soci, che decidono di apportare i mezzi necessari allo svolgimento del business oggetto della società.

Sono parte di questa categoria le società di persone e le società di capitali.

ATTENZIONE in talune circostanze è possibile far rientrare tra le imprese in forma collettiva anche le ditte individuali, ossia nei casi di impresa familiare o associazione in partecipazione e di cointeressenza.

Le imprese familiari

Le imprese familiari sono una particolare forma di impresa nelle quali oltre al titolare, unico a rispondere delle obbligazioni sociali, al suo interno collaborano uno o più familiari: il coniuge, i parenti entro il terzo grado e/o affini entro il secondo.

In tali casi, al titolare dell'impresa spetterà almeno il 51% del reddito, mentre il restante 49% potrà essere attribuito ai familiari collaboratori – ovviamente, in base alla quantità e alla qualità del lavoro prestato in modo continuativo e prevalente.

Inoltre, i familiari parte dell’impresa potranno partecipare agli eventuali utili ma anche alle perdite.

Differenze tra società di persone e società di capitali

Le società di persone

Salvo taluni casi (oggetto di successiva analisi) le società di persone sono caratterizzate dalla responsabilità illimitata e solidale dei soci.

Nello specifico:

- per responsabilità illimitata si intende l’obbligo di estinzione dei debiti contratti della società con il patrimonio personale dei soci, ogni qual volta la società stessa non sia in grado di pagare i creditori;

- per responsabilità solidale si intende, invece, che ad ogni socio può essere richiesto il pagamento dell’importo totale di un debito non ancora estinto da parte della società e, una volta pagato, il socio può pretendere che tutti gli altri gli restituiscano la loro parte.

Sono società di persone le società in nome collettivo (Snc) e le società in accomandita semplice (Sas).

Solitamente, una società di persone è consigliata in presenza di più soci, non appartenenti allo stesso nucleo familiare e con un budget d’investimento ristretto – ad esempio, due estetiste non facenti parte dello stesso nucleo familiare, che vogliono intraprendere insieme questo tipo di attività.

Le società di capitali

Le società di capitali sono caratterizzate dalla responsabilità limitata dei soci, ossia: il socio di una società di capitali risponde patrimonialmente delle obbligazioni contratte dalla persona giuridica nei limiti del suo conferimento (il cui ammontare viene determinato nel contratto sociale) e senza mai intaccare il proprio patrimonio personale.

Sono società di capitali le società a responsabilità limitata (Srl), le società per azioni (Spa) e le società in accomandita per azioni (Sapa).

Attenzione: non vi è mai una commistione tra persona giuridica e persona fisica; ogni società possiede la sua p. iva, mai associata al singolo socio. Quest’ultimo, infatti:

- fa parte della società;

- detiene le quote della stessa;

- lavora al suo interno per lo svolgimento del business.

Società di persone e società di capitali, dunque, si distinguono sotto tanti aspetti. Ma, volendo scendere ancor più nel dettaglio, cosa differenzia le diverse società facenti parte di queste due macroaree?

Società di persone: differenze tra Snc e Sas

Possiamo riassumere e schematizzare le caratteristiche principali che accomunano le Società in accomandita semplice (Sas) e le Società in nome collettivo (Snc) nei seguenti punti:

- prevalenza dell’elemento personale su quello economico: la presenza dei soci, le loro abilità, professionalità e competenze sono più importanti dei beni materiali conferiti in quanto il lavoro dei soci è il mezzo principale con il quale si contribuisce all’attività sociale;

- non è necessario un capitale minimo per la loro costituzione;

- l’amministrazione e la rappresentanza della società spettano ai soli soci, con possibilità di esercizio anche in forma disgiunta (salvo diversamente previsto dal contratto sociale).

Perché scegliere una Snc al posto di una Sas o viceversa? Cosa differenzia queste due tipologie di società di persone?

Società in nome collettivo

Siamo in presenza di una Snc ogni qual volta vi sia lo svolgimento di un’attività commerciale, con illimitata e solidale responsabilità per le obbligazioni sociali da parte di tutti i soci.

In altri termini, quando la società non riesce a far fronte ai propri impegni debitori, il creditore può chiedere il pagamento delle obbligazioni sociali al singolo socio, il quale ne risponderà interamente e non solo in proporzione alla sua quota di partecipazione.

Tutti i soci, dunque, ricoprono la carica di “socio accomandatario”: differenza sostanziale che vedremo esserci rispetto alla società in accomandita semplice.

Società in accomandita semplice

Rispetto alla Snc, la Società in accomandita semplice (Sas) si caratterizza per il fatto di avere due distinte categorie di soci:

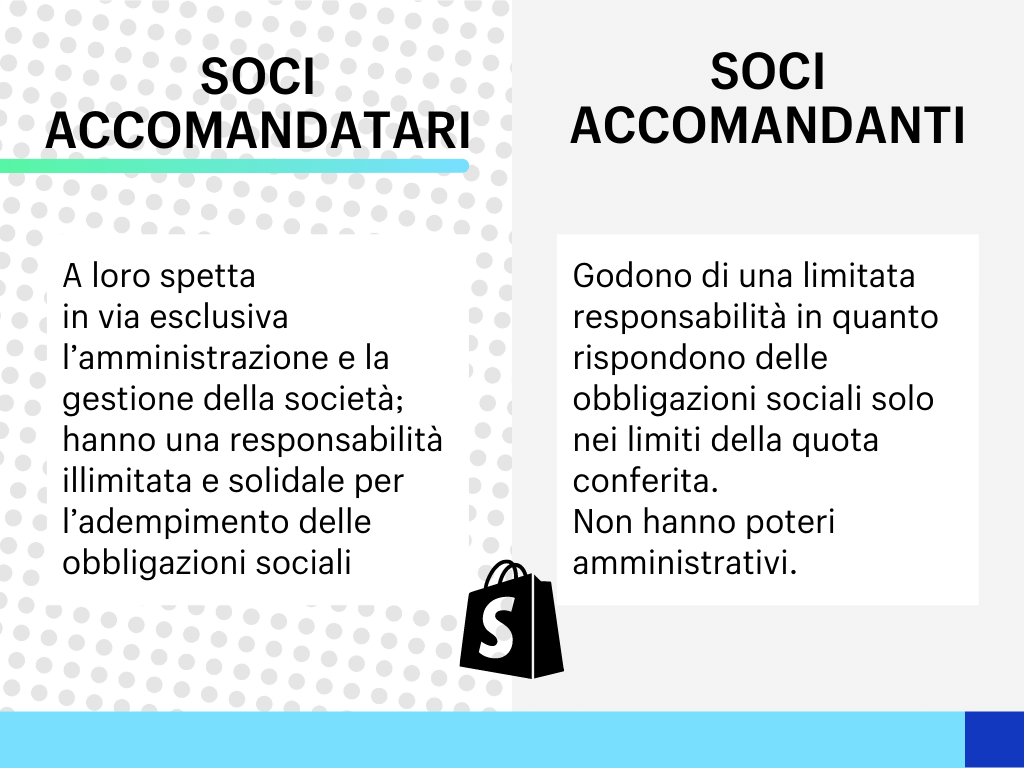

- i soci accomandatari ai quali spetta in via esclusiva l’amministrazione e la gestione della società; hanno una responsabilità illimitata e solidale per l’adempimento delle obbligazioni sociali (la loro posizione, quindi, è pari a quella di tutti soci presenti nella Snc);

- i soci accomandanti che, invece, godono di una limitata responsabilità in quanto rispondono delle obbligazioni sociali solo nei limiti della quota conferita, senza avere alcun potere di amministrazione della società.

Vige, in tal caso, il divieto d'immistione (o di ingerenza) che vieta, ai soli soci accomandanti, di partecipare attivamente al processo di gestione della società (compiere atti di amministrazione) e di avere potere di rappresentanza della stessa (trattare e concludere affari in "nome" della società).

Punti in comune tra Snc e Sas

- il nome dei soci accomandatari deve sempre comparire nella ragione sociale della società;

- vige il principio della “preventiva escussione”, ossia ai fini dell’estinzione del debito il creditore della società può rifarsi prima sul patrimonio della stessa e, solo successivamente, rivalersi sul patrimonio personale del socio accomandatario;

- possono essere costituite mediante scrittura privata autenticata o per atto pubblico. In entrambi i casi sarà obbligatorio l’intervento di un notaio.

Società di capitali: le differenze tra Srl, Spa e Sapa

Come visto per le società di persone, anche le singole forme giuridiche facenti parte della macrocategoria delle società di capitali hanno importanti differenze.

Vediamole nel dettaglio.

Società per azioni

La Società per azioni (o Spa) è una tipologia di società di capitali utilizzata dalle aziende intenzionate ad effettuare grandi investimenti.

Elemento che contraddistingue la Spa (e che stabilisce una prima e importante differenza rispetto alle Srl) è la divisione del capitale in azioni: capitale pari a 50.000 € richiesto ai fini della costituzione, di cui almeno il 25% obbligatoriamente versato direttamente nelle mani dell’amministratore.

Le Società per azioni godono di piena responsabilità giuridica e perfetta autonomia patrimoniale; vige il principio di responsabilità limitata dei soci, i quali non sono tenuti, con il proprio patrimonio, a pagare spese o debiti della Spa la quale, invece, risponderà delle obbligazioni sociali unicamente con il proprio patrimonio.

Società a responsabilità limitata

La prima e importante differenza esistente tra Spa e Srl è che in quest’ultima il capitale sociale è suddiviso in quote di partecipazione non rappresentate da azioni.

Elemento che, al contrario, accomuna Spa ed Srl è la responsabilità limitata dei soci: sarà, infatti, la società a rispondere con il proprio capitale sociale a spese o debiti da lei contratti.

Al momento della costituzione, i soci sono tenuti a versare almeno il 25% del capitale, necessariamente in denaro. Per il restante 75%, invece, è possibile impegnarsi a versarli anche in un secondo momento.

Per le Srl ordinarie unipersonali, al momento della costituzione è previsto l’obbligo di versare immediatamente l’intero capitale sociale pari a 10.000 €; mentre per le Srl semplificate (anche unipersonali) vi è la possibilità di versare anche 1 € di capitale all’atto della costituzione.

Nelle Srl la partecipazione dei soci alla vita della società di capitali è maggiore rispetto a quanto previsto per le Spa. Difatti, questa tipologia di società si caratterizza per avere un’articolazione più flessibile e quindi maggiormente adattabile ad imprese di piccole o medie dimensioni.

Società in accomandita per azioni

La Sapa è una società di capitali che si differenzia in via sostanziale rispetto alla Spa e la Srl per la diversa tipologia di soci che ne fanno parte.

Difatti, anche se la Sapa spesso la si confonde con la Spa perché il capitale sociale è diviso in azioni, va ricordato che:

- nelle Società per azioni esiste una sola categoria di soci,

- nella Società in accomandita per azioni sono presenti ben due tipologie di soci, cosiddetti accomandanti e accomandatari (già analizzati con le società in accomandita semplice).

Nello specifico, i soci accomandanti sono obbligati nei limiti della quota di capitale sottoscritta, mentre i soci accomandatari rispondono solidalmente e illimitatamente per le obbligazioni sociali.

Le Sapa hanno trovato poco utilizzo in Italia. Infatti, questa è una forma giuridica scelta principalmente nelle grandi aziende a carattere familiare che, in questo modo, possono impedire a terzi di subentrare con scalate azionarie. In altre parole, la Sapa agisce come “cassaforte o salvadanaio di famiglia”.

Come per le Società di persone, anche la costituzione delle Società di capitali richiede l’intervento di un notaio impegnato nella redazione di atto costitutivo e statuto – contenenti non solo le informazioni obbligatorie relative ai soci e alla società, ma anche la disciplina inerente al funzionamento della stessa.

Quale forma giuridica d'impresa scegliere?

Esaminare le differenze esistenti tra le varie tipologie di società di capitale e di persone ci fa comprendere sempre meglio quanto non possa esistere una categoria giuridica universalmente migliore di un’altra.

La forma giuridica più appropriata alle proprie esigenze va ricercata partendo da un’approfondita analisi oggettiva e soggettiva, rispondendo a domande quali:

- “chi sono?” “con chi sono?” “che esperienze imprenditoriali ho?’’

- “quanto budget da investire possiedo?”

Se ci troviamo in una situazione in cui non abbiamo molto capitale da investire, allora sarà meglio optare per una ditta individuale; o ancora, se siamo soli, ma abbiamo un aiuto familiare e il capitale non è troppo elevato, possiamo optare per un’impresa familiare.

In entrambe le ipotesi, sembra comunque fortemente sconsigliata l’apertura di una società in quanto potremmo trovarci in seria difficoltà.

Questo perché la società ha spese amministrative da sostenere molto elevate ed è raccomandabile nei casi in cui l’imprenditore abbia una cifra “importante” da investire e previsioni di cash flow positivi ed elevati.

Possiamo concludere, dunque, affermando che sarà possibile orientarsi verso una forma imprenditoriale complessa solo quando abbiamo la previsione di un flusso di cassa generatore che consenta di pagare almeno le spese amministrative. Negli altri casi conviene, invece, optare per un'altra forma imprenditoriale, più snella e meno onerosa.

| Articolo a cura di Adriana Valentino, Consulente CryptoTax & Ecommerce Specialist di MyAccounting.it. |

Continua a leggere

- Cosa vendere online: 17 prodotti di tendenza nel 2024

- Rebranding- cos'è, come farlo e 10 esempi da cui prendere ispirazione

- Modifiche al Codice del Consumo 2022: come adeguare il tuo sito ecommerce

- Come aprire un’attività indipendente in Svizzera

- Cos'è e come funziona lo scontrino elettronico? Guida per commercianti

- Come creare e comunicare l’informativa sulle spedizioni (con un modello ed esempi)

- Partita Iva per Dropshipping in Italia- è necessaria? Guida pratica agli aspetti fiscali

- GDPR- tutte le risposte alle vostre domande

- Ecommerce e pratiche commerciali scorrette

- Autorizzazioni per l’user generated content- tutto ciò che dovete sapere